Lausanne, 25.11.2022. Cette année a été principalement marquée par des pénuries. La pénurie de solutions dans le conflit militaire en Europe de l‘Est, la pénurie de biens due à l’affaiblissement des chaînes d’approvisionnement, mais aussi la pénurie d’énergie pour l’hiver à venir. Et enfin, les banques centrales n’ont d’autre choix que de relever encore les taux d’intérêt pour lutter contre l’inflation. Tout cela conduit à une situation qui comporte des risques considérables, non seulement sur le plan économique, mais aussi sur le plan politique.

Un vent plus frais souffle également sur les investisseurs immobiliers. Certains facteurs indiquent qu‘ils doivent revoir en profondeur leur stratégie d‘investissement dans le cadre du revirement des taux d’intérêt. L’époque de la pénurie de placements, c’est-à-dire le manque d’alternatives en matière de placements est définitivement révolue. L’écart entre les rendements nets des placements immobiliers et les obligations de la Confédération à 10 ans s’est considérablement réduit en raison du revirement des taux. Auparavant, les obligations de la Confédération à 10 ans ne rapportaient guère d’argent. Les investissements immobiliers directs ont pourtant réalisé des rendements nets impressionnants de plus de 3% au cours de cette période. La situation est complètement différente aujourd‘hui: les obligations de la Confédération à 10 ans permettent de gagner plus de 1% par an, alors que les rendements nets des immeubles n’ont guère augmenté.

Un scénario de marché défavorable

Les immeubles de rapport perdent de leur attrait, ce qui se traduit par de nouvelles évolutions des prix. CIFI peut déjà relever une correction des prix sur la base de l’évaluation des transactions actuelles. À moyen terme, la hausse des taux entraînera une augmentation du taux d‘intérêt de référence, ce qui, combiné à l‘inflation actuelle, permettra d‘ajuster les loyers. La forte immigration, la diminution de l’activité de construction et les faibles taux de vacance ont également un effet de soutien. Ces effets contrebalanceront la correction des prix actuellement observée. Toutefois, si les prix des immeubles de rapport devaient s’effondrer, nous ne pourrions pas exclure un scénario défavorable pour le marché. En outre, ce scénario est provoqué par un danger plus technique.

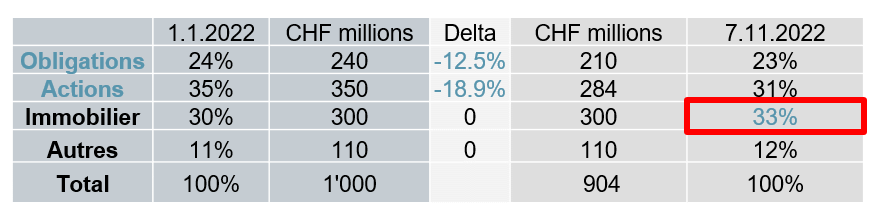

Les institutions de prévoyance suisses investissent des sommes considérables dans l‘immobilier. L’ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2), qui concerne ces acteurs, prévoit un quota fixe pour les investissements immobiliers qui ne peut dépasser 30%. La perte de valeur considérable des actions et des obligations depuis le 1er janvier 2022 (les actions suisses –18,9% et les obligations –12,5%) ont une conséquence directe: la quote-part immobilière dans certains portefeuilles dépassera la valeur limite, comme le montre l’exemple de calcul suivant (voir graphique 1).

Selon une étude bancaire récente, environ 25% des institutions de prévoyance interrogées dépassent le quota requis de 30%. Cela pourrait entraîner une augmentation des ventes d’immeubles de rapport sur le marché afin de respecter les exigences des parts maximales qui peuvent être placées.

Graphique 1. La chute des cours des actions et des obligations fait grimper la quote-part immobilière

Sources: CIFI SA, 2022, Cours boursiers SIX

L‘idylle verte est toujours convoitée

La situation est un peu plus favorable pour les logements en propriété. Dans ce secteur, la pandémie de la Covid-19 a déclenché un véritable boom, en particulier pour les villas. Selon une analyse du CIFI, l’immobilier résidentiel était particulièrement demandé dans les régions de montagne. Compte tenu du peu d’objets disponibles pendant cette période, les gens étaient prêts à payer des montants environ 20% plus élevés. Toutefois, les transactions évaluées pour les logements en propriété indiquent qu’une légère correction des prix est attendue à partir du 4ème trimestre de cette année, en particulier pour les appartements en PPE, alors que les prix des villas resteront au même niveau, c’est-à-dire que nous assisterons à une évolution latérale des prix.

Dans l’ensemble, le revirement des taux a rendu la situation plus difficile pour les acheteurs potentiels. Les hypothèques à taux fixe de 10 ans se montent environ à 3% aujourd’hui, soit beaucoup plus qu’au début de l’année. La tentation de passer aux hypothèques Saron, encore relativement bon marché, existe. Cependant, il est actuellement impossible de prédire jusqu’où le Saron augmentera si la Banque nationale suisse décide de relever encore les taux d’intérêt afin de maîtriser l’inflation.

Juste une poignée de logements à Zurich

Dans le segment des logements locatifs, la forte demande enregistrée cette année a entraîné une baisse du taux de vacance, qui a ainsi chuté à 1,3% en 2022. Sur le plan régional, les disparités sont importantes. Alors que dans le Jura et le Tessin le taux de vacance atteint 3%, dans la ville de Zurich, qui offre moins de 200 appartements vacants, jusqu’à 500 candidats doivent parfois tenter leur chance pour visiter un logement. La très forte fluctuation des loyers nuance cependant cette pénurie frappante de logements.

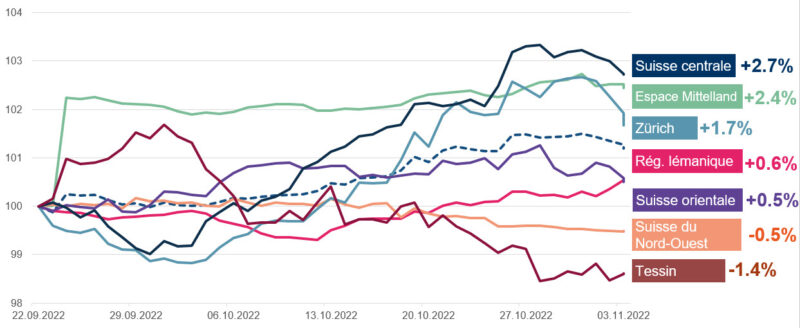

Le revirement des taux d’intérêt aura aussi un impact sur les locataires, c’est-à-dire sur l’évolution des loyers (voir graphique 2: La plupart des loyers offerts augmentent). Cela s’explique d’une part, par la forte demande de logements locatifs de la population locale et d’autre part, par les personnes immigrées. Dans le même temps, les constructions sont limitées par la rareté des terrains et par le fait que les investisseurs institutionnels n’augmenteront plus de manière significative leur quote-part immobilière dans un avenir proche. La plupart des locataires qui ont un bail en cours, dont les propriétaires n’ont pas répercuté dans le passé toutes les réductions du taux de référence, sont encore à l’abri de la hausse des taux d’intérêt.

Graphique 2. La plupart des loyers offerts augmentent

Source: CIFI S.A., 2022

Louer est plus attrayant qu’acheter

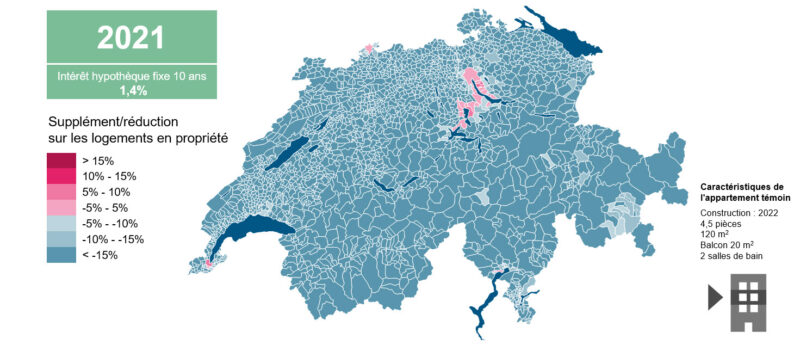

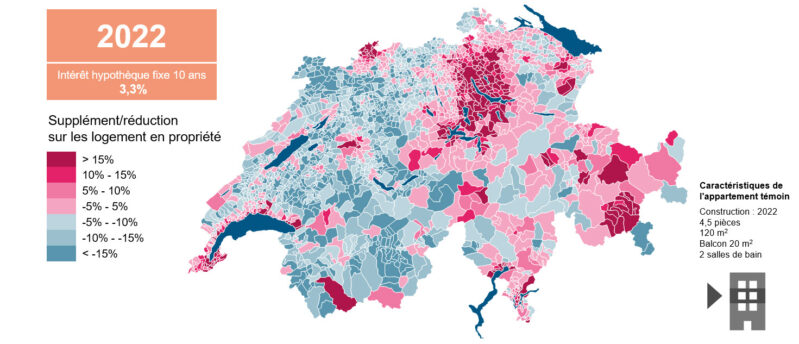

Pour les propriétaires, la forte hausse des taux hypothécaires a considérablement augmenté le coût du renouvellement de leur hypothèque. Les années où il était beaucoup plus avantageux de posséder un logement en propriété en raison des faibles taux d’intérêt semblent appartenir au passé. Toutefois, de nombreux propriétaires ne ressentiront cette augmentation des coûts qu’à l’expiration ou au renouvellement de leur hypothèque. Quiconque a tiré profit de cette période passée pour amortir son hypothèque et constituer des réserves peut toutefois également s‘attendre à une nouvelle hausse des taux d‘intérêt avec une relative sérénité. Enfin, lors de l’octroi de l’hypothèque, l’acquéreur devait prouver qu’il pouvait aussi supporter un taux d’intérêt de 5%. Heureusement, nous sommes encore relativement loin de ce niveau. Le revirement des taux d‘intérêt a une autre conséquence: dans la plupart des communes suisses, il est actuellement plus avantageux de louer un logement que d‘acheter un appartement en PPE (voir graphiques 3 et 4). Le locataire renonce toutefois à d’éventuelles plus-values.

Graphique 3. 2021 : Acheter (couleur bleue) est généralement plus attractif que Louer (couleur

rouge)

Source: CIFI S.A., 2022

Graphique 4. 2022 : Louer (couleur rouge) est généralement plus attractif qu’Acheter (couleur

bleue)

Source: CIFI S.A., 2022

Pour tout renseignement ou information supplémentaire

Roxane Montagner (Resp. Suisse romande), roxane.montagner@cifi.ch, 021 533 06 00

Fabien Nussbaum (Consultant immobilier), fabien.nussbaum@cifi.ch, 021 533 06 03