Immobilienmarkt trotzt den Corona-Wellen

Am 6. Juni ist die Schweiz nach einer mehr als zweimonatigen Lockdown-Phase in einen Alltag zurückgekehrt, der noch von vielen Regeln und Vorsichtsmassnahmen begleitet ist. Das Staatssekretariat für Wirtschaft (Seco) erwartet für 2020 den stärksten Rückgang des BIPs seit Jahrzehnten. Erfreulicherweise hat der Immobilienmarkt das erste Geschäftshalbjahr bisher relativ unbeschadet überstanden. Allerdings sind die Aussichten für kommerziell genutzte Liegenschaften eingetrübt. Trotz finanzieller Unterstützung durch den Bund und einer starken Zunahme der Konsumausgaben steht dem bereits geschwächten Detailhandel eine harte Belastungsprobe bevor. Die wachsende Bedeutung des Online-Handels und der Einkaufstourismus in den Grenzregionen fordern den Schweizer Einzelhandel schon seit Jahren heraus. Die Covid-19-Krise wird den Strukturwandel weiter beschleunigen. Geschäftsliquidationen werden zu einem weiteren Angebotsüberschuss an Verkaufsflächen führen, was wiederum die Marktmieten unter Druck setzen dürfte.

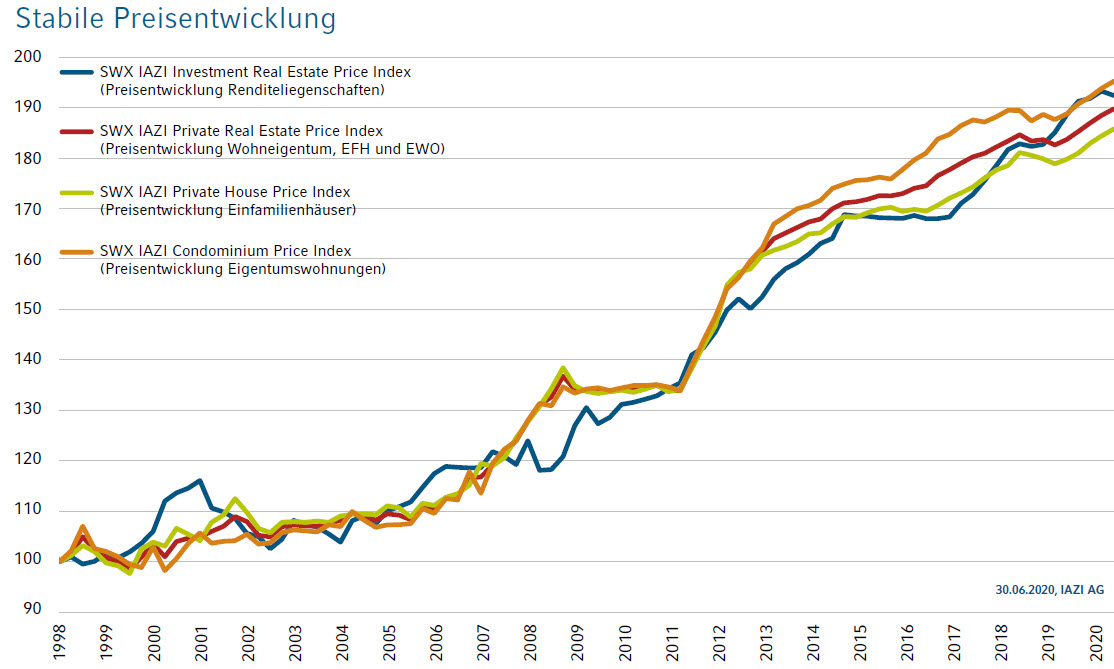

Nachdem sich beim Büroflächenmarkt noch Anfang Jahr Anzeichen einer Erholung zeigten, was vielleicht das Ende der längeren Durststrecke bedeutet hätte, dürfte die Verschlechterung der wirtschaftlichen Aussichten diese Stabilisierung vorerst unterbrechen. Falls sich die Arbeitsmarktdaten weiter verschlechtern, werden Unternehmen ihre Expansionspläne auf bessere Zeiten verschieben, was zu einer geringeren Absorption von Büroliegenschaften führen wird. Hingegen haben sich die Preise für Wohnimmobilien stabil entwickelt. Fast scheint es, als ob die Covid-19-Krise in diesem Segment beinahe spurlos vorüberzieht. Der «SWX IAZI Private Real Estate Price Index» für privates Wohneigentum (Einfamilienhäuser und Eigentumswohnungen) weist im 2. Quartal 2020 einen Anstieg von 0.7% aus. Dieser Wert hat sich im Vergleich zum Vorquartal (0.8%) kaum verändert.

Transaktionspreise für privates Wohneigentum

Einfamilienhäuser verzeichnen im 2. Quartal ein ungebrochenes, positives Preiswachstum von 0.7% (Vorquartal: 0.8%). Auf Jahresbasis hat sich der Preiszuwachs mit 3.3% minim erhöht (Vorjahr: 3.1%). «Die Nachfrage nach privatem Wohneigentum ist intakt geblieben, weiterhin realisieren sich genügend Menschen den Traum nach den eigenen vier Wänden», sagt Donato Scognamiglio. «Es ist nicht auszuschliessen, dass der Lockdown auch dazu geführt hat, dass viele Familien neue Wohnbedürfnisse entwickelt haben.» Der «Swiss Real Estate Offer Index» für Einfamilienhäuser verzeichnet im 2. Quartal ebenfalls einen minimen Anstieg mit 1.2% (Vorquartal: 1.1%). Der «Swiss Real Estate Offer Index» dient als Vorlaufindikator für zukünftige Entwicklungen im Schweizer Immobilienmarkt.

Eigentumswohnungen verzeichnen im 2. Quartal mit 0.7% (Vorquartal: 0.9%) eine mit den Einfamilienhäusern identische Preisentwicklung. Auf Jahresbasis hat sich die Preiszunahme mit 3.4% (Vorjahr: 3.3%) nur minim erhöht. Laut dem «Swiss Real Estate Offer Index» haben Eigentumswohnungen mit -0.6% einen leichten Rückgang des Preiswachstums erlebt. Allerdings bleibt die Preisentwicklung auf Jahresbasis mit 2.8% auf hohem Level unverändert.

Transaktionspreise für Mehrfamilienhäuser

Im 2. Quartal ist das Preiswachstum für Mehrfamilienhäuser mit -0.4% leicht rückläufig im Vergleich zum Vorquartal (0.8%). Auf Jahresbasis hat sich das Preiswachstum mit 2.1% auf hohem Niveau reduziert (Vorjahr: 4.4%). «Dieser leichte Rückgang des Preiswachstums bedeutet nach meiner Auffassung, dass die restriktiveren Vergaberegeln für Hypotheken zur Finanzierung von Renditeliegenschaften nun zu der erwarteten Dämpfung des Preiswachstums geführt haben», sagt Donato Scognamiglio. Es gebe hier noch keinen Corona-Effekt. Die Entscheidungsfindungsprozesse in der Immobilienwirtschaft seien eher «träge» oder zumindest verhältnismässig langsam. «Zudem sind Wohnrenditeliegenschaften immer noch ein beliebtes Anlagevehikel, was die Nachfrage weiterhin stützt. Das Betongold hat jetzt ein bisschen an Glanz verloren, aber keineswegs an Wert» sagt Donato Scognamiglio.

Die Performance der Mehrfamilienhäuser liegt im 2. Quartal bei 0.4% (Vorquartal: 1.6%). Auf Jahresbasis beträgt die Performance immer noch stolze 5.3% (Vorjahr: 7.7%). Die Performance ist die Gesamtrendite, welche die Netto-Cashflow-Rendite sowie die Wertsteigerung umfasst.