Preise für Renditeliegenschaften steigen munter weiter

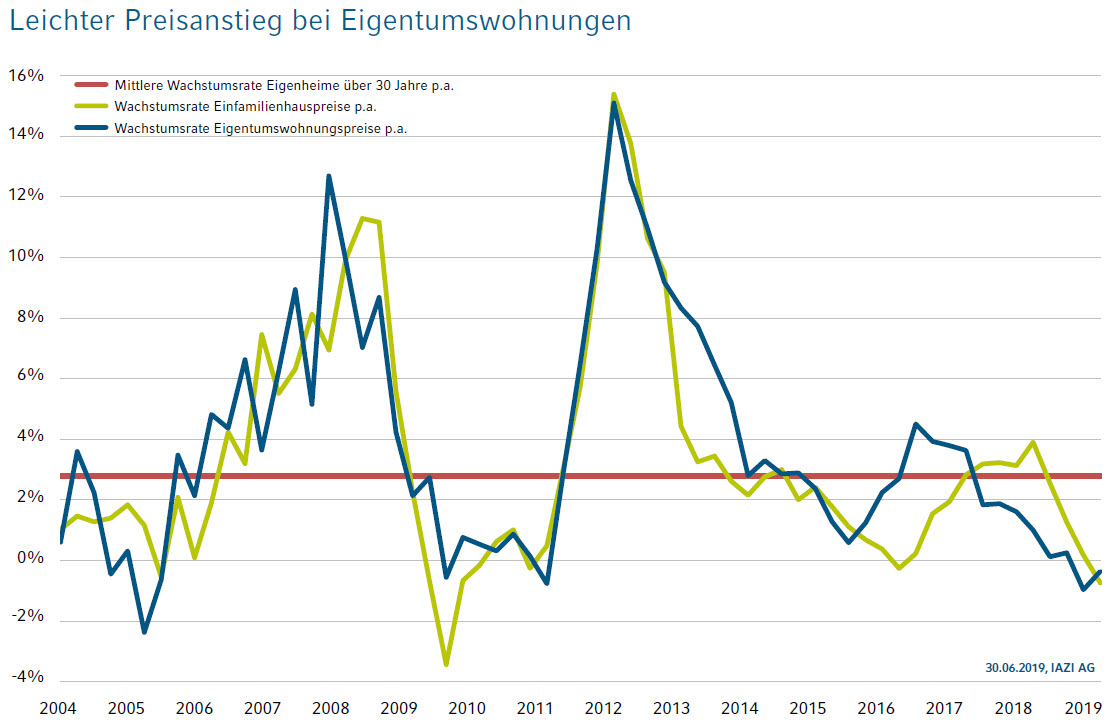

Der «SWX IAZI Private Real Estate Price Index» für Einfamilienhäuser und Eigentumswohnungen weist im 2. Quartal 2019 einen leichten Anstieg von 0.6% aus. Auf Jahresbasis ist das Preiswachstum mit -0.5% immer noch rückläufig (Vorjahresquartal -0.4%).

«Die Konjunkturforscher rechnen jetzt für 2019 mit einem robusten Wachstum», sagt Donato Scognamiglio, CEO von IAZI AG. Ein Wermutstropfen sei allerdings, dass die Nationalbank derzeit nicht die Absicht habe, die Zinsen zu erhöhen. Die Zinswende sei nochmals hinausgeschoben worden. «Es war noch nie so günstig, Schulden zu machen», sagt Donato Scognamiglio.

Transaktionspreise Mehrfamilienhäuser

Recht beachtlich ist in diesem Quartal die Preisentwicklung der Mehrfamilienhäuser. Im 2. Quartal beträgt die Wachstumsrate für Renditeliegenschaften 1.9% (Vorquartal: 1.3%). Auf Jahresbasis betrachtet hat die Wachstumsrate mit 3.1% (Vorjahresquartal: 1.9%) ebenfalls recht zugelegt. «Die Finma und das Finanzdepartement haben vor den Gefahren eines Kreditausfalls bei Renditeliegenschaften gewarnt», sagt Donato Scognamiglio. Angekündigt seien schärfere Vergaberegeln für Hypothekarkredite. Man wisse heute, dass bei jeder zweiten Neufinanzierung eines Mehrfamilienhauses die Mietzinsen nicht mehr ausreichen würden, wenn der Hypothekarzins auf 3 bis 4 Prozent stiege. «Wenn die Preisentwicklung auf die angekündigten Verschärfungen noch nicht reagiert hat, heisst dass nichts anders, als das sich dieses Marktsegment in einer regelrechten Torschlusspanik befindet. Jeder haut noch ordentlich rein, bevor die strenge Diät anfängt.»

Die Performance der Mehrfamilienhäuser beträgt im 2. Quartal 2.6% (Vorquartal: 2.1%). Auf Jahresbasis beträgt sie 6.5% (Vorjahresquartal: 5.2%). Als Performance wird die Gesamtrendite bezeichnet, welche die Netto-Cashflow-Rendite sowie die Wertsteigerung umfasst.

Transaktionspreise Eigentumswohnungen

Das Preiswachstum ist im 2. Quartal für Eigentumswohnungen leicht angestiegen mit 0.6% (Vorquartal: -0.5%). Immer noch negativ ist das Preiswachstum auf Jahresbasis mit -0.4% (Vorjahresquartal: -1.0%). «In Zeiten, wo man für eine zehnjährige Festhypothek kaum mehr Zinsen bezahlt, müsste es eigentlich einen Run geben auf Eigentumswohnungen», sagt Donato Scognamiglio, «denn die Wohnausgaben für Mietwohnungen sind in gewissen Fällen höher als die finanziellen Auslagen von Wohnungsbesitzern.» Der Grund für die eher moderate Entwicklung liege in den restriktiven Vergaberegeln für Hypotheken, die seit 2014 in Kraft seien. Wer bei einer Bank eine Hypothek über eine Million Franken aufnehmen will, braucht dafür ein haushaltseinkommen von 180‘000 Franken. Das ist weit höher als das durchschnittliche Haushaltseinkommen von 80‘000 Franken.

Transaktionspreise Einfamilienhäuser

Das Preiswachstum für Einfamilienhäuser ist im 2. Quartal ebenfalls leicht angestiegen mit 0.5% (Vorquartal: -0.6%). Wie bei den Eigentumswohnungen bleibt auch das Preiswachstum für Einfamilienhäuser auf Jahresbasis negativ mit -0.7% (Vorjahresquartal: +0.2%). «Beim Kauf eines Einfamilienhaus fällt nicht nur der Preis in die Waagschale», sagt Donato Scognamiglio, «denn meistens sind die eigenen vier Wände ein Lebensprojekt, wenn nicht gar ein Generationenprojekt.» Entscheidend seien hier die Lagefaktoren wie z.B. öV-Lage, Besonnung, Nähe zu Schulen und Einkaufsmöglichkeiten.