Ob Gletscher-Initiative oder deren Gegenvorschlag: Die Schweiz dürfte sich dazu verpflichten, bis 2050 klimaneutral zu werden. Gemäss einer Studie der Schweizerischen Bankiervereinigung (SBVg) belaufen sich die dafür nötigen Investitionen auf rund CHF 400 Mrd. oder etwa CHF 13 Mrd. pro Jahr, wobei ein Grossteil in den nächsten 20 bis 30 Jahren anfällt. Dies zeigt, dass die Finanz- und Immobilienbranche essenziell für die Erreichung der Klimaziele ist, gilt es doch diesen Wandel auch zu finanzieren und die notwendigen Sanierungen umzusetzen.

Regulierung als Hürde

Ein Hindernis für mehr Nachhaltigkeit auf dem Schweizer Finanzplatz ist das regulatorische Umfeld und die teilweise eher unkoordiniert erscheinende Hektik unterschiedlichster Akteure. Es gibt zurzeit keine einheitlichen regulatorischen Rahmen bezüglich Sustainable Finance. Zudem bestehen aktuell noch wenig finanzielle Anreize beispielsweise für Hypothekargeber, Nachhaltigkeitsaspekte in ihr Kerngeschäft einzubeziehen. Auch beruht ein Grossteil der Regulierung auf freiwilliger Basis. Ebenfalls ist es fraglich, ob es überhaupt in der Verantwortung der Finanzinstitute liegt, Nachhaltigkeitsaspekte in der Kreditvergabe zu berücksichtigen. Soll beispielsweise eine Autogarage noch Kredite erhalten? Oder wird ihr Geschäftsmodell in Zukunft mit Aufpreisen bestraft?

Ein zusätzliches Hindernis stellen Intransparenz sowie ein Wirrwarr an Standards bei der Definition und Messung von Nachhaltigkeitskonzepten und Nachhaltigkeitsrisiken dar. Zum Beispiel fokussieren sich viele Nachhaltigkeitsbewertungen auf das Corporate Social Responsibility (CSR) Management einer Firma. Dieses kann zwar durchaus die Bereitschaft und Kapazität eines Unternehmens zur Verbesserung der Nachhaltigkeit reflektieren. Allerdings bauen gewisse Akteure gerade deshalb ein gutes CSR Management auf, weil ihre Geschäftstätigkeit problematisch ist.

Chancen des Wandels für den Schweizer Finanzplatz?

Der Wandel hin zu einem nachhaltigeren Finanzplatz könnte sich für die Schweizer Wirtschaft und Gesellschaft langfristig auszahlen. Wie eine Studie der Schweizer Bankiervereinigung zeigt, sind die geschätzten Kosten zur Erreichung der Klimaneutralität hoch. Durch die so entstehende Kreditnachfrage eröffnen sich für die Finanzakteure Investitionsmöglichkeiten, besonders bei der energetischen Sanierung des Schweizer Gebäudeparks. Zudem könnte der Wandel zu mehr Nachhaltigkeit in Kombination mit digitaler Technologie die Innovationskraft und Konkurrenzfähigkeit des Schweizer Finanzmarktes erhöhen. Dank ihrer hohen Stabilität, ihrer Führungsposition in der internationalen Vermögensverwaltung und ihrer langjährigen Erfahrung im Bereich Sustainable Finance ist die Schweizer Finanzbranche bestens aufgestellt, um weiterzuwachsen und gleichzeitig einen grossen Beitrag zur Erreichung der Klimaziele zu leisten.

Und was tut der Gesetzgeber?

In den letzten Jahren sind vor allem auf Bundesebene zahlreiche Vorstösse auszumachen. Zu nennen ist etwa die Umsetzung des indirekten Gegenvorschlags zur Konzernverantwortungsinitiative, die seit dem 1. Januar 2022 in Kraft ist. Unternehmen ab einer bestimmten Grösse sind verpflichtet, Bericht über die Risiken ihrer Tätigkeiten und der ergriffenen Massnahmen zu erstatten. Bestehen dabei Risiken in den Bereichen Kinderarbeit und Konfliktmineralien, müssen die Unternehmen zudem besondere Sorgfalts- und Berichterstattungspflichten einhalten. Ausserdem stellt der Bund Messinstrumente für Nachhaltigkeit zur Verfügung, um das Problem fehlender branchenweiter Standards zu lösen, so etwa der PACTA-Klimaverträglichkeitstest oder das Indikatorenset für Klimafreundlichkeit «Swiss Scores». Zusätzlich sprach der Bundesrat Empfehlungen für Unternehmen zur Verwendung von Klimaindikatoren und Gründung von «Netto-Null-Allianzen» aus. Ebenso war der Bund an der Gründung des «Green Fintech Network» für die Verbindung von digitaler Technologie und Sustainable Finance beteiligt.

Ohne private Initiative sind Ziele nicht erreichbar

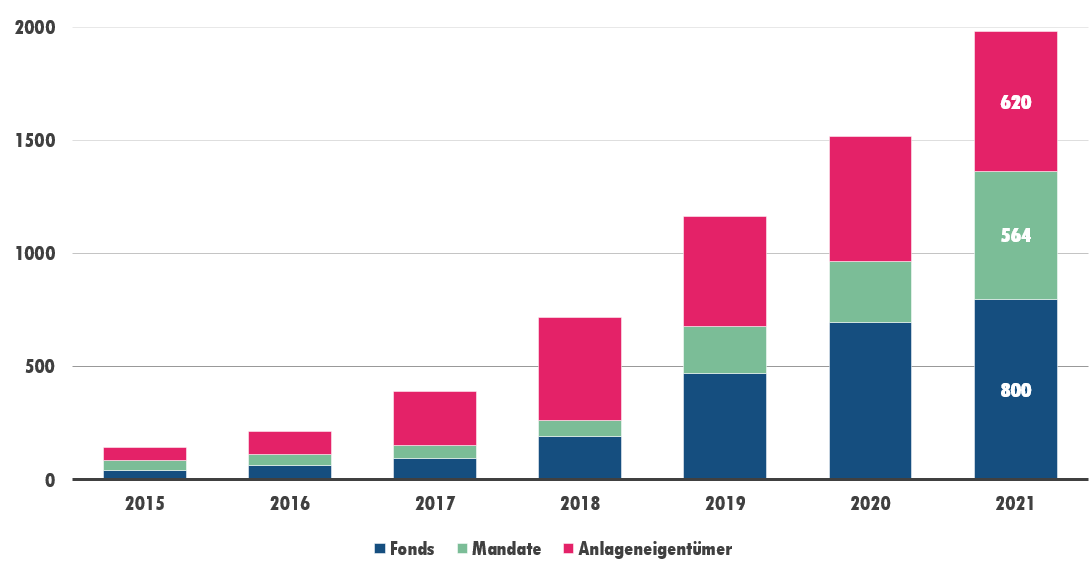

Auch auf privater Ebene gibt es ein starkes Engagement zu mehr Nachhaltigkeit. Zum Beispiel verabschiedete die SBVg zwei neue Richtlinien, die 2023 in Kraft treten. Diese sehen vor, dass Hypothekarinstitute im Beratungsgespräch die langfristige Werterhaltung und somit auch die Energieeffizienz thematisieren. Auch IAZI unterstützt Finanzinstitute im Bereich Sustainable Finance. Die von IAZI entwickelten Modelle zur lage- und objektabhängigen Ermittlung von Energieeffizienz und CO2-Ausstoss von Gebäuden werden etwa bei der Emission von Greenbonds eingesetzt, die auf Hypothekar-Portfolios basieren.

Dass auch die Immobilien- und Finanzwirtschaft ihren Beitrag zur Erreichung der Klimaziele leisten muss, wird heute kaum mehr in Frage gestellt. Dazu braucht es aber primär gute Unternehmer und Unternehmerinnen, die mit innovativen Lösungen und Businessmodellen einen nachhaltigen Beitrag leisten. Planloses Vorgehen und wilde Hektik wird uns kaum weiterbringen.