Qu’il s’agisse de l’initiative pour les glaciers ou de son contre-projet, la Suisse devrait s’engager à devenir neutre pour le climat d’ici 2050. Selon une étude de l’Association suisse des banquiers (ASB), les investissements nécessaires s’élèvent à environ CHF 400 milliards, soit environ CHF 13 milliards par an, dont une grande partie sera réalisée dans les 20 à 30 prochaines années. Ces chiffres montrent que les secteurs de la finance et de l’immobilier sont essentiels à la réalisation des objectifs climatiques, mais qu’il faut aussi financer ce changement et mettre en œuvre les assainissements nécessaires.

La réglementation comme obstacle

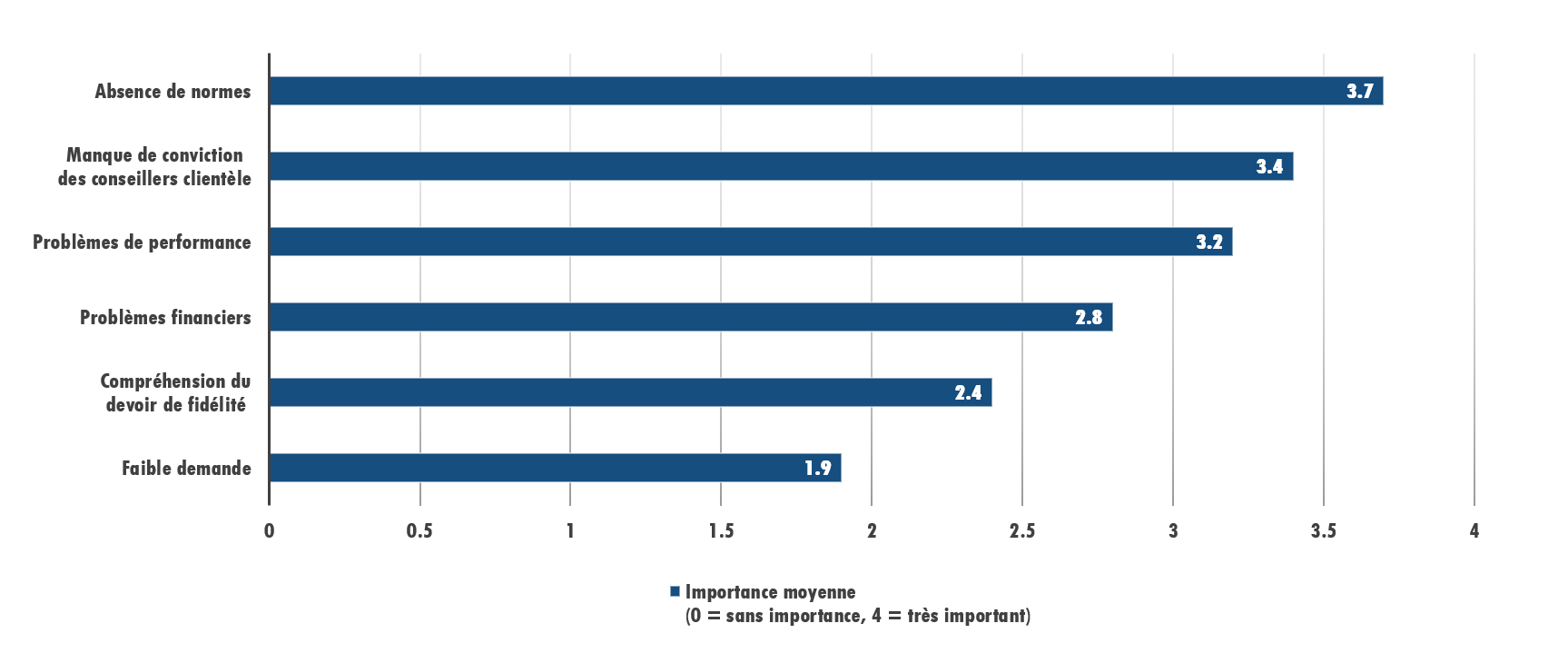

L’environnement réglementaire et le rythme parfois effréné des différents acteurs représentent une entrave à une plus grande durabilité de la place financière suisse. Il n’existe actuellement aucun cadre réglementaire uniforme pour un système financier durable (sustainable finance). En outre, il existe actuellement peu d’incitations financières, par exemple pour les créanciers hypothécaires, visant à intégrer les aspects liés au développement durable dans leur cœur de métier. Une grande partie de la réglementation repose également sur une base volontaire. On peut aussi se demander s’il incombe aux établissements financiers de prendre en compte les aspects de durabilité lors de l’octroi de prêts. Ainsi, un garage automobile doit-il encore obtenir des crédits ? Ou son modèle d’affaires sera-t-il pénalisé par des suppléments de charges à l’avenir?

L’opacité et l’imbroglio de normes dans la définition et la mesure des concepts et des risques en matière de développement durable constituent un obstacle supplémentaire. Par exemple, de nombreuses évaluations de durabilité se concentrent sur la responsabilité sociétale des entreprises (RSE). Elle peut certes refléter la volonté et la capacité d’une entreprise à améliorer le développement durable, toutefois, certains acteurs mettent en place une bonne gestion de la RSE précisément parce que leurs activités commerciales sont problématiques.

Quelles sont les opportunités liées au changement pour la place financière suisse?

À long terme, la transition vers une place financière plus durable pourrait s’avérer payante pour l’économie et la société suisse. Cependant, comme le montre une étude de l’Association suisse des banquiers, les coûts estimés pour atteindre la neutralité climatique sont élevés. La demande de crédit qui en résulterait ouvrirait certaines opportunités de placement pour les acteurs financiers, notamment dans la rénovation énergétique du parc immobilier suisse. En outre, la transition vers plus de durabilité combinée à la technologie numérique pourrait également accroître la force d’innovation et la compétitivité de la place financière suisse. Grâce à sa grande stabilité, sa position de leader dans la gestion de fortune à l’échelle internationale et ses nombreuses années d’expérience dans le domaine de la finance durable, le secteur financier suisse est bien placé pour poursuivre sa croissance, tout en contribuant largement à la réalisation des objectifs climatiques.

Et que fait le législateur?

Ces dernières années, de nombreuses avancées ont été réalisées, notamment au niveau fédéral. À titre d’exemple, on peut citer la mise en œuvre du contre-projet indirect à l’initiative pour des multinationales responsables, en vigueur depuis le 1er janvier 2022. Au-delà d’une certaine taille, les entreprises sont tenues de rendre compte des risques de leurs activités et des mesures prises. En cas de risques liés au travail des enfants et aux matériaux de conflit, les entreprises doivent également se conformer à des obligations particulières de diligence et de réclamation. En outre, la Confédération fournit des instruments de mesure de la durabilité afin de combler l’absence de normes sectorielles, comme le test climatique PACTA ou l’ensemble d’indicateurs pour la protection du climat «Swiss Scores». Le Conseil fédéral a également recommandé aux entreprises d’utiliser des indicateurs climatiques et de former des «alliances zéro émission nette». La Confédération a également participé à la création du «Green Fintech Network» pour combiner la technologie numérique et la finance durable.

Les objectifs ne peuvent être atteints sans initiative privée

Il existe également un engagement fort du secteur privé en faveur d’une plus grande durabilité. L’ASB a ainsi adopté deux nouvelles directives qui entreront en vigueur en 2023. Elles prévoient que les établissements de crédit hypothécaire sensibilisent leurs clients à la question du maintien de la valeur à long terme et donc de l’efficacité énergétique dans le cadre d’un entretien-conseil. CIFI accompagne également les institutions financières dans le domaine de la finance durable. Les modèles développés par CIFI pour déterminer l’efficacité énergétique et les émissions de CO2 des bâtiments en fonction de l’emplacement et de l’objet sont utilisés, par exemple, lors de l’émission d’obligations vertes basées sur des portefeuilles hypothécaires.

La contribution nécessaire des secteurs de l’immobilier et de la finance à la réalisation des objectifs climatiques n’est pratiquement plus remise en question aujourd’hui. Pour ce faire, nous avons besoin d’entrepreneurs qui s’engagent à collaborer durablement à la création de solutions et de modèles économiques innovants. Une approche confuse et précipitée ne nous fera pas avancer.